|

PREFEITURA MUNICIPAL GABINETE DO PREFEITO |

|

|

|

|

|

DECRETO

Nº 016, DE 30 DE MARÇO DE 2021 |

|

|

|

Dispõe sobre a NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E, a declaração

de serviços tomados e demais obrigações acessórias correlatas. |

|

O

PREFEITO DE ARARI/MA, no uso das atribuições legais, conferidas pela Lei

Orgânica do Município, regulamenta o disposto no art. 179 e art. 188 - A e

seguintes da Lei Municipal n° 041/2017. CONSIDERANDO que a administração pública,

sempre que possível, deve adotar medidas tendentes à simplificação da ordem

tributária, promovendo, inclusive, a redução de custos no cumprimento das

obrigações fiscais; CONSIDERANDO

a necessidade de simplificar o cumprimento das obrigações tributárias

acessórias, relativas à emissão de notas fiscais de serviços, à guarda e

conservação de documentos fiscais; DECRETA: Seção

I Da

Nota Fiscal de Serviços eletrônica (NFS-e) Subseção

I Disposições

Gerais Art.

1º. A Nota Fiscal de Serviços eletrônica (NFS-e), conforme modelo

estabelecido no Anexo I deste Decreto é emitida e armazenada eletronicamente

em sistema próprio da Secretária Municipal de Administração e Gestão

Financeira, com o objetivo de registrar as operações relativas à prestação de

serviços. § 1º - São obrigados à

emissão da Nota Fiscal de Serviços eletrônica - NFS-e os prestadores de

serviços inscritos no Cadastro de Econômico Fiscal ou com atividade econômica

no território do Município, inclusive microempresários individuais e

sociedades empresárias que se constituam como microempresas e empresas de

pequeno porte optantes pelo Simples Nacional. § 2º - Ficam excluídos da

obrigatoriedade de que trata o § 1º: I - contribuintes

profissionais autônomos que tenham o recolhimento do ISSQN efetuado através

de tributação fixa; II - contribuintes optantes

pelo regime tributário do Simples Nacional qualificados como Microempreendedores

Individuais - MEI, relativamente à prestação de serviços para pessoas

físicas; III - bancos e instituições

financeiras autorizadas pelo BACEN; § 3º- A opção do prestador

do serviço pelo regime do Simples Nacional não dispensa a emissão pelo

contribuinte da Nota Fiscal de Serviços eletrônica (NFS-e), exceto no caso do

disposto no inciso II; § 4º- A Secretaria Municipal

de Administração e Gestão Financeira pode instituir outras formas de controle

de documentos e de declarações eletrônicas relativas à fiscalização dos

contribuintes dispensados da emissão da Nota Fiscal de Serviços

eletrônica(NFS-e). § 5º- A emissão da Nota

Fiscal de Serviços Eletrônica - NFS-e é vedada aos profissionais autônomos

não estabelecidos. § 6º- A emissão da Nota

Fiscal de Serviços Eletrônica - NFS-e não depende de Autorização de Impressão

de Documentos Fiscais - AIDF. Art. 2º. A Nota Fiscal de

Serviços eletrônica (NFS-e) é emitida pelo sistema da Secretaria Municipal de

Administração e Gestão Financeira, com as seguintes informações: I - quanto à identificação

do prestador do serviço: a) nome ou razão social; b) inscrição no Cadastro

Nacional de Pessoas Físicas - CPF ou no CNPJ; c) inscrição municipal; d) endereço. II - quanto à identificação

do tomador do serviço: a) nome ou razão social; b) inscrição no Cadastro

Nacional de Pessoas Físicas - CPF ou no CNPJ; c) inscrição municipal, se

houver; d) endereço; e) e-mail; III - quanto ao serviço

prestado: a) discriminação do serviço,

observado o disposto no § 3º deste artigo; b) código do serviço; c) valor total do serviço; d) valor da dedução, se

houver; e) exigibilidade do ISSQN,

com a indicação, quando for o caso, das situações de exportação, isenção,

imunidade, suspensão por decisão judicial ou suspensão por processo

administrativo, relativas ao ISS; f) indicação de retenção de

ISS, quando for o caso; g) indicação de tributação

com base de cálculo fixa, ou pelo regime especial unificado instituído pela

Lei Complementar Federal nº 123, de 14 de dezembro de 2006 - Simples

Nacional, quando for o caso; h) valor da base de cálculo,

alíquota e valor do ISS apurado; IV - outras indicações: a) numeração sequencial,

observado o disposto no § 1º deste artigo; b) data e hora da emissão; c) competência do imposto; d) código de verificação de

autenticidade; e) número do Recibo

Provisório de Serviços - RPS a que se refere, caso tenha sido emitido; f) valor do crédito gerado

para abatimento do Imposto sobre a Propriedade Predial e Territorial Urbana -

IPTU, quando for o caso; g) registro das retenções de

tributos federais sob responsabilidade do contribuinte, observado o disposto

no § 5º deste artigo. h) referência ao site em que

a legislação tributária do município de Olho d’Água das Cunhãs está

disponível para consulta. §

1º- O número da NFS-e é gerado automaticamente pelo sistema, em ordem

crescente sequencial, sendo uma numeração específica para cada

estabelecimento. §

3º- No campo referente à discriminação dos serviços, previsto na alínea

"a" do inciso III do caput deste artigo, podem ser inseridas pelo

prestador outras informações não obrigatórias, desde que não contrariem

dispositivo da legislação municipal. §

4º- Os valores totais dos serviços, das retenções, das deduções da base de

cálculo do ISSQN, dos descontos, a alíquota do imposto e os casos de

suspensão da exigibilidade e de exclusão do crédito tributário devem ser

informados pelo próprio contribuinte, sendo de sua exclusiva responsabilidade

a correta descrição desta §

5º- O registro das retenções dos tributos federais de que trata a alínea

"g" do inciso IV do caput deste artigo é considerado mera indicação

de controle e não gera redução no valor total da NFS-e, bem como da base de

cálculo do ISSQN. §

6º- Nos serviços prestados pelos estabelecimentos cartorários e notariais, a

NFS-e deve identificar o prestador do serviço pelo nome e pelo CPF do titular

do cartório. §

7º- Os tomadores de serviços podem confirmar a autenticidade da Nota Fiscal

de Serviços eletrônica (NFS-e) no endereço eletrônico disponibilizado pela

Prefeitura. Art.

3º.

A Nota Fiscal de Serviços eletrônica (NFS-e) deve ser emitida quando o

prestador de serviços estabelecido no território do Município executar

serviço, e quando ocorrer acréscimo do valor do serviço decorrente de

reajustamento de preço em virtude de contrato. Parágrafo

único. A obrigatoriedade de emissão da NFS-e não está sujeito a solicitação

do tomador do serviço. Art.

4º.

O tomador ou intermediário do serviço, quando responsável tributário pela

retenção e recolhimento do ISSQN, pode promover a aceitação ou rejeição da

NFS-e dentro do prazo de 30 (trinta) dias a contar da data da emissão da

NFS-e. § 2º- O pagamento do ISSQN referente a NFS-e

que dependerá de aceite ou rejeição, implicará no aceite tácito da NFS-e. Art. 5º. Após o transcurso

do prazo de 30 (trinta) dias a partir da data da emissão da NFS-e, e caso não

haja manifestação do tomador ou intermediário do serviço, será aceita de

forma tácita, não podendo mais ser rejeitada. Parágrafo

único. Em caso de erro quanto aos elementos constantes da NFS-e, cabe ao

responsável tributário requerer seu cancelamento ou a sua substituição,

observando o procedimento estabelecido no art. 10 deste Decreto. Art.

6º.

O contribuinte deve emitir a Nota Fiscal de Serviços eletrônica (NFS-e) para

todos os serviços prestados, discriminando-os de forma individualizada. §

1º- Somente podem ser descritos vários serviços em uma mesma Nota Fiscal de

Serviços eletrônica (NFS-e) caso estejam relacionados a um único subitem da

Lista de Serviços do Anexo I do Código Tributário do Município de Arari, de

mesma alíquota e para o mesmo tomador de serviços. §

2º- O disposto neste artigo não se aplica na emissão de Nota Fiscal de

Serviços eletrônica (NFS-e) coletiva, hipótese em que podem ser relacionados

diversos tomadores em uma mesma NFS-e, desde que observado o disposto na

Subseção IV da Seção I deste Decreto. Art.

7º. A nota fiscal de Serviços eletrônica (NFS-e) deve identificar os serviços

prestados em conformidade com os subitens da lista de serviços anexa à Lei

Municipal nº 041/2017 (Código Tributário do Município de Arari). §

1º- A emissão da NFS-e com indicação do subitem da Lista de Serviços do Anexo

I do Código Tributário do Município que não corresponda aos serviços

efetivamente prestados sujeita o infrator às penalidades previstas na lei. §

2º- A inobservância do disposto no § 1º caracteriza a emissão de documento

fiscal em desacordo com os requisitos regulamentares, sujeitando o infrator

às penalidades previstas na legislação em vigor. Art.

8º.

No caso de serviços de Construção Civil a Nota Fiscal de Serviços eletrônica

(NFS-e) deve conter a identificação do destinatário, a descrição dos

serviços, o endereço e inscrição do canteiro de obras no cadastro municipal. Parágrafo

único. Para fins do disposto neste artigo considera-se estabelecimento

prestador os canteiros de construção, instalação ou montagem de estruturas,

máquinas e equipamentos, conforme disposto no Código Tributário do Município

de Arari. Art.

9º.

O prestador de serviços que não tenha emitido Nota Fiscal de Serviços

eletrônica (NFS-e) em determinado mês ou com status de "cancelada",

fica obrigado a declarar ausência de movimento econômico na respectiva

competência, através do sistema da Secretaria Municipal de Administração e

Gestão Financeira, até o dia 05 (cinco) do mês seguinte ao da ausência de

movimento. §

1º- A obrigação de que trata o caput deste artigo não se aplica aos

contribuintes optantes pelo Simples Nacional. §

2º- As sociedades uniprofissionais e os profissionais autônomos não podem

fazer a declaração de ausência de movimento econômico. §

3º- A inobservância do disposto no caput deste artigo caracteriza a falta de

entrega de informações exigidas pela legislação, na forma e nos prazos legais

ou regulamentares, sujeitando o infrator às penalidades previstas na

legislação em vigor. Subseção II Do Cancelamento ou Substituição da

NFS-e Art. 10º. A Nota Fiscal de Serviços eletrônica

(NFS-e) pode ser cancelada ou substituída diretamente pelo contribuinte e sob

sua exclusiva responsabilidade, através do sistema da Secretaria Municipal de

Administração e Gestão Financeira do Município, desde que atendidas as

seguintes condições: I - a NFS-e a ser cancelada ou substituída tem que conter, ao

menos, os dados do tomador previstos nas alíneas "a", "b"

e "e" do inciso II do art. 2º preenchidos; III - no caso de o ISSQN ser devido ao Município de Arari a guia

de recolhimento do ISS referente à NFS-e a ser cancelada ou substituída não

tenha sido paga. § 1º- No caso de não atendimento dos requisitos descritos nos

incisos I, II e III do caput deste artigo ou quando a NFS-e for expressamente

aceita nos termos do artigo 4º, o cancelamento ou a substituição da NFS-e

dependerá de análise pela autoridade fiscal competente. § 2º- O cancelamento ou substituição da NFS-e deve ser

devidamente justificado, e quando for o caso, da referência ao novo documento

fiscal emitido. § 3º- Para o cancelamento ou substituição da NFS-e, a autoridade

fiscal competente poderá exigi documentos adicionais necessários para

comprovação de veracidade do pedido. Subseção III Da NFS-e Avulsa Art.

11. A Nota Fiscal de Serviços eletrônica

Avulsa - NFS-e Avulsa pode ser concedida em caráter excepcional para

registrar exclusivamente as prestações de serviços por contribuintes de fora

do Município de Arari, cujo ISSQN seja devido aos cofres deste município,

devendo ser observado o seguinte: I - o módulo de emissão de Nota Fiscal de Serviços eletrônica

Avulsa - NFS-e Avulsa estará habilitado somente para contribuintes que

possuam Senha-Web ou certificado digital; II - a impressão da Nota Fiscal de Serviços eletrônica Avulsa -

NFS-e Avulsa somente será liberada pelo sistema após a comprovação do

pagamento do ISSQN correspondente; III - é gerada pelo sistema uma guia de pagamento para cada Nota

Fiscal de Serviços eletrônica Avulsa - NFS-e Avulsa emitida; IV - a Nota Fiscal de Serviços eletrônica Avulsa - NFS-e Avulsa

poderá ser cancelada diretamente pelo prestador, caso não tenha sido paga a

respectiva guia; Subseção IV Da NFS-e coletiva Art. 12. Estão autorizados a

emitir uma Nota Fiscal de Serviços eletrônica (NFS-e) coletiva, a cada

fechamento diário, semanal ou mensal, conforme periodicidade definida no art.

13 deste Decreto, quando utilizarem equipamento Emissor de Cupom Fiscal - ECF

ou qualquer outra forma de controle da prestação de serviços previamente

autorizados pela Secretaria Municipal de Administração e Gestão Financeira,

os prestadores de serviços com as atividades de: I -

estacionamento; II -

cinema; III

- loteria; IV -

cartórios; V -

correios; VI -

exploração de rodovias; VII

- permissionários de transporte coletivo de passageiros; VIII

- ensino regular pré-escolar, fundamental, médio e superior; IX -

estabelecimentos reprográficos; X -

teatros, boates e casas de shows; XI- exploração

de terminais rodoviários, ferroviários, metroviários, movimentação de

passageiros e de mercadorias. Parágrafo

único. A utilização de Nota Fiscal de Serviços eletrônica (NFS-e) coletiva

para outras atividades não relacionadas nos incisos I a XI deste artigo

dependerá de autorização específica do Secretaria Municipal de Administração

e Gestão Financeira mediante requerimento próprio formulado pelo

contribuinte. Art.

13.

Os contribuintes que optarem pela emissão de Nota Fiscal de Serviços

eletrônica (NFS-e) coletiva devem observar a seguinte periodicidade, de

acordo com a atividade: I -

estacionamentos, a cada fechamento diário; II -

cinemas, a cada fechamento diário; III

- loterias, a cada fechamento diário; IV -

cartórios, a cada fechamento diário; V -

correios (coleta, remessa ou entrega de correspondências, documentos,

objetos, bens ou valores), a cada fechamento diário; VI -

exploração de rodovias, a cada fechamento diário; VII

- permissionário de transporte coletivo de passageiros, a cada fechamento

mensal; X -

teatros, boates e casas de shows, a cada fechamento diário; XI- exploração

de terminais rodoviários, ferroviários, metroviários, movimentação de

passageiros e de mercadorias, a cada fechamento diário. Art.

14.

Os estacionamentos emissores de Nota Fiscal de Serviços eletrônica (NFS-e)

coletiva, que não utilizem equipamento Emissor de Cupom Fiscal (ECF), devem

possuir obrigatoriamente planilha ou mapa de controle de entrada e saída de

veículos, em que são registrados a hora da entrada e saída do veículo, a

placa do veículo e o preço do serviço prestado. Art. 15. Os

cinemas emissores da Nota Fiscal de Serviços eletrônica (NFS-e) coletiva, que

não utilizem equipamento Emissor de Cupom Fiscal (ECF), devem possuir sistema

de controle de prestação de serviços que registre o número total de pessoas

por sala e por sessão, a data e o horário das sessões e as receitas diárias

totais e por sessão, inclusive as receitas decorrentes de ingressos vendidos

antecipadamente pela Internet. Parágrafo

único. O sistema de que trata o caput deste artigo permiti a emissão de

relatórios de vendas colocados à disposição do Fisco municipal. Art.

16. Os estabelecimentos lotéricos

emissores de Nota Fiscal de Serviços eletrônica (NFS-e) coletiva, que não

utilizarem equipamento Emissor de Cupom Fiscal (EFC), devem possuir sistema

de controle das operações que emita relatórios diários e analíticos da

movimentação das apostas, contendo a descrição dos jogos, o valor total das

apostas e o valor das comissões recebidas. Parágrafo

único. Os relatórios de que trata o caput deste artigo devem ficar à

disposição do Fisco municipal. Art.

17.

Os cartórios emissores Nota Fiscal de Serviços eletrônica (NFS-e) coletiva,

que não utilizem equipamento Emissor de Cupom Fiscal (ECF), devem manter

obrigatoriamente à disposição do Fisco municipal os documentos exigidos pelo

Poder Judiciário Estadual comprobatórios da prestação dos serviços e que

registrem as receitas diárias totais de prestação de serviços. Art.

18.

Os correios e suas agências franqueadas que optarem pela emissão da Nota

Fiscal de Serviços eletrônica (NFS-e) coletiva, que não utilizem equipamento

Emissor de Cupom Fiscal (ECF), devem possuir sistema de controle das

operações que emita relatórios diários e analíticos das receitas relativas

aos serviços de coleta, remessa ou entrega de correspondências, documentos,

objetos, bens e valores, courrier, de rotulação e despacho de encomendas, de

rastreamento, de registro, de guarda-volumes, de achados e perdidos e de

posta restante, identificando a espécie de serviço para fins de apuração da

base de cálculo do ISSQN. Parágrafo

único. Os relatórios de que trata o caput deste artigo ficam à disposição do

Fisco municipal. Art. 19. Os estabelecimentos

que prestem serviços de exploração de rodovia, emissores de Nota Fiscal de

Serviços eletrônica (NFS-e) coletiva, que não utilizem equipamento Emissor de

Cupom Fiscal (ECF), devem possuir sistema de controle das operações que emita

relatórios diários e analíticos das receitas referentes à cobrança de preço

ou pedágio dos usuários, incluindo as decorrentes de vendas por sistema de

cobrança das cabines ou postos de pagamentos, de vendas antecipadas de

tíquetes e de vendas por sistema de cobrança eletrônica. Parágrafo

único. Os relatórios de que trata o caput deste artigo ficam à disposição do

Fisco municipal. Art.

20.

As concessionárias ou permissionárias de transportes coletivos municipais de

passageiros emissores de Nota Fiscal de Serviços eletrônica (NFS-e) Nota

Fiscal de Serviços eletrônica (NFS-e) coletiva, que não utilizem equipamento

Emissor de Cupom Fiscal (ECF), devem utilizar bilhete de passagem emitido por

perfuração, picotamento ou assinalação, contendo, em todas as vias, os dados

relativos à viagem, ou contador dotado de catraca ou equipamento similar com

dispositivo de irreversibilidade. Art.

21. Para fins de controle fiscal, as concessionárias ou permissionárias de

transportes coletivos de passageiros devem possuir planilhas de controle do

movimento diário que contenham obrigatoriamente as seguintes informações: I -

denominação "Controle de Movimento Diário"; II -

nome, endereço e números de inscrição municipal, estadual e CNPJ do

estabelecimento prestador; III

- números indicados no início e ao final do dia no contador dotado de catraca

ou equipamento similar com dispositivo de irreversibilidade, relativos à

primeira e à última viagem, bem como a quantidade de vezes que tiver sido

atingida sua capacidade máxima de acumulação ou o número do primeiro e do

último bilhete de passagem vendido no dia; IV -

número total de passagens vendidas diariamente; V -

valor total das passagens vendidas no dia; VI -

coluna "Observações" para indicação de bilhetes cancelados e outras

anotações. I -

boleto bancário de cobrança, que deve obedecer as normas do Banco Central do

Brasil quanto a sua forma, especificações técnicas, dimensão, campos,

conteúdo, código de barras e linha digitável, ou carnê de pagamento de

prestações escolares, na forma prevista em regulamento; II -

Livro de Registro de Matrículas Para o ISS, que deve conter as seguintes

informações:a) nome e endereço do tomador dos serviços; b)

número e data de matrícula do aluno; c)

identificação do curso, com indicação de série, semestre, turno, turma ou

nível, conforme o caso; d)

data de baixa, transferência ou trancamento de matrícula; e)

observações diversas. §

1º- No caso de utilização de boleto bancário de cobrança o prestador deve

elaborar relatório mensal contendo os valores, quantidades e números dos

boletos emitidos, bem como relatório disponibilizado pela instituição

financeira, contendo as ocorrências referentes ao título, números, valores e

respectivos tomadores dos serviços. §

2º- Os contribuintes que já possuam o Livro de Registro de Matrícula de

Alunos instituído por outro órgão do Poder Público ficam desobrigados da

adoção do Livro de Registro de Matrículas Para o ISS, desde que o mesmo

contenha as informações previstas no inciso II deste artigo. Art.

23. Os teatros, boates e casas de shows emissores de Nota Fiscal de Serviços

eletrônica (NFS-e) coletiva, que não utilizem equipamento Emissor de Cupom

Fiscal (EFC), devem possuir sistema de impressão de ingressos, bilhetes,

cartões, venda de meses, cadeiras e camarotes que registre a receita total

diária do estabelecimento, com discriminação dos preços cobrados de acordo

com o número de ingressos de cada setor, inclusive a título de consumação

mínima, cobertura musical e couvert artístico, bem como aqueles distribuídos

a título de cortesia, benefício ou favor como contraprestação de serviço. Parágrafo

único. O sistema de que trata o caput deste artigo deve permitir a emissão de

relatórios de vendas que ficarão à disposição do Fisco municipal. Parágrafo

único. Os relatórios de que trata o caput deste artigo ficam à disposição do

Fisco municipal. Art.

25.

Os documentos de controle de que trata esta Subseção devem ser conservados

pelo contribuinte e mantidos à disposição do Fisco Municipal pelo período

decadencial. Art.

26.

Os contribuintes que utilizem Nota Fiscal de serviços eletrônica (NFS-e)

coletiva em desacordo com o disposto neste Decreto, ficam sujeitos à

aplicação das penalidades previstas na legislação, bem como ao arbitramento

da base de cálculo do ISSQN. Seção II Art. 27. Na impossibilidade de conexão

imediata com o sistema para emissão da Nota Fiscal de Serviços eletrônica

(NFS-e), o prestador de serviços deve emitir Recibo Provisório de Serviços -

RPS, cujas informações devem ser posteriormente transmitidas ao sistema, para

conversão em Nota Fiscal de Serviços eletrônica (NFS-e).Art.

28. O Recibo Provisório de Serviços - RPS tem formato livre, mas deve

conter obrigatoriamente as seguintes informações: I - a denominação "Recibo Provisório de Serviços -

RPS"; II - a numeração do RPS, em ordem crescente sequencial, iniciada

pelo numeral 1 (um), e a identificação da série alfanumérica, quando for o

caso; III - a data de emissão; IV - a identificação do prestador do serviço; V - a identificação do tomador do serviço; VI - as informações quanto ao serviço prestado; VII - a mensagem: "Este Recibo Provisório de Serviços - RPS

- NÃO TEM VALIDADE COMO NOTA FISCAL devendo ser convertido em Nota Fiscal de

Serviços Eletrônica - NFS-e em até 10 (dez) dias.". § 1º - O Recibo Provisório de Serviços - RPS deve ser emitido em,

no mínimo, duas vias de igual teor, sendo uma delas entregue ao tomador do

serviço e a outra mantida pelo prestador do serviço até a sua conversão em

Nota Fiscal de Serviços eletrônica - NFS-e. § 2º- O RPS deve ser confeccionado pelo prestador de serviços sem

necessidade de autorização prévia por parte do Fisco municipal. § 3º- A série alfanumérica de que trata o inciso II do caput

deste artigo deve ser representada por até 05 (cinco) caracteres

alfanuméricos capazes de identificar o equipamento emissor e deve preceder a

numeração do RPS. §

4º- No interesse da fiscalização, a Secretaria Municipal de Administração e

Gestão Financeira poderá instituir procedimentos para controle do RPS. Art. 29. A conversão do RPS em Nota Fiscal de

Serviços Eletrônica - NFS-e deve ser efetivada até o 10º (décimo) dia

seguinte ao da sua emissão, não podendo, entretanto, ultrapassar o dia 05

(cinco) do mês seguinte ao mês de competência. I - diretamente no sistema; ou II - por transmissão em lotes, observado o seguinte procedimento: a) os lotes de RPS são processados pelo sistema, sendo de

responsabilidade do contribuinte a verificação de que o lote foi processado

corretamente; b) considerando-se válido o lote, são geradas as Notas Fiscais de

Serviços eletrônicas (NFS-e) para cada RPS emitido; c)

caso algum RPS do lote contenha informação considerada inválida, todo o lote

é invalidado e as suas informações não são armazenadas na base de dados da

Secretaria Municipal de Administração e Gestão Financeira. d) no caso de não processamento do lote, o sistema informa as

inconsistências ocorridas; e) o contribuinte, de posse das informações das inconsistências

do lote, deve realizar os ajustes necessários e submeter novamente o lote

para processamento e, até que o arquivo seja retificado, considera-se que o

lote de RPS não foi enviado; f) A correção de quaisquer inconsistências nas informações

transmitidas deve ser efetuada no prazo definido no caput deste artigo; § 3º- A falta de conversão do RPS emitido em Nota Fiscal de

Serviços eletrônica - NFS-e caracteriza a não emissão de nota fiscal,

sujeitando o infrator às penalidades previstas na legislação em vigor. § 4º- A substituição do RPS após o prazo previsto no caput

caracteriza a emissão de documentos fiscais em desacordo com os requisitos

regulamentares, sujeitando o infrator às penalidades previstas na legislação

em vigor.

Da Declaração Mensal de Serviços Art. 31. Os prestadores de serviços

autorizados a emitir NFS-e e os sujeitos passivos considerados como

responsáveis tributários, nos termos do Código Tributário do Município, devem

declarar os serviços tomados de prestadores não emitentes de NFS-e de Arari,

exceto aqueles previsto na Lei Federal 175 de 2020, cuja obrigação acessória

será Regulamentada. § 1º- A declaração de que trata o caput deve ser prestada até o

dia de vencimento do prazo para pagamento do ISS previsto no Calendário de

Recolhimento de Tributos Municipais, independentemente do local de tributação

do ISS. § 2º- A falta da declaração no prazo estabelecido, ou das

correções ou complementações exigidas, sujeita o obrigado às penalidades

previstas na legislação. Seção IV Art. 32. O sistema gera eletronicamente o

Livro Fiscal Eletrônico, sendo dispensada sua impressão, encadernação,

autenticação e guarda. Seção V Do Pagamento do ISSQN e da Guia de

Recolhimento do ISS Art. 34. O disposto no artigo anterior não se aplica: I - às microempresas e empresas de pequeno porte estabelecidas no

Município de Arari e os contribuintes optantes pelo Simples Nacional,

instituído pela Lei Complementar 123, de 14 de dezembro de 2006 e alterações

posteriores, exceto quando houver previsão expressa na legislação de

obrigatoriedade de recolhimento através de guia municipal; e II - aos órgãos da administração pública direta da União, dos

Estados e do Município de Arari, bem como suas autarquias, fundações,

empresas públicas, sociedades de economia mista e demais entidades

controladas direta ou indiretamente pela União, pelos Estados ou pelo

Município, que recolhem o ISSQN retido na fonte por meio dos sistemas

orçamentário e financeiro dos governos federal, estadual e municipal; Art. 35. No caso de sociedades profissionais,

para a geração da guia de recolhimento, deve ser informado, através do

sistema da Secretaria Municipal de Administração e Gestão Financeira, até o

dia 05 (cinco) do mês seguinte ao da prestação do serviço, o número de sócios

e de empregados habilitados para a atividade-fim da sociedade. Parágrafo único. Caso não seja informado o número de sócios e de

empregados habilitados para a atividade-fim da sociedade, o ISSQN é calculado

com base no número de sócios e de empregados habilitados para a atividade-fim

da sociedade informado no mês anterior ao da competência para o qual foi

emitida a guia de recolhimento, sem prejuízo do lançamento de eventual

diferença do imposto apurada em procedimento fiscal. Art. 36. Quando há crédito a favor do contribuinte no sistema de

emissão de NFS-e da Secretaria Municipal de Administração e Gestão

Financeira, o sistema efetua de forma automática o abatimento do crédito do

contribuinte, amortizando-o com débito vincendo do imposto. Das Disposições Finais e Transitórias Art. 37. A partir da publicação deste decreto não

serão mais fornecidas autorização para emissão de blocos de notas fiscais,

devendo o prestador de serviço realizar a sua inclusão no Sistema de Nota

Fiscal Eletrônica de Serviços. I – O Deferimento da Inclusão no Sistema de Nota Fiscal

Eletrônica está condicionada a devolução dos blocos de notas não utilizados,

para serem inutilizados. Art. 38. A partir do início do funcionamento

do novo sistema de emissão de NFS-e, será bloqueada a emissão de NFS-e

referente a competências anteriores a março de 2021. Art.

39.

A Secretaria Municipal de Administração e Gestão Financeira fica autorizado a

emitir normas complementares a este Decreto. Art. 40. Este Decreto entra em vigor na data de sua

publicação. DÊ-SE CIÊNCIA, PUBLIQUE-SE E

CUMPRA-SE. GABINETE DO PREFEITO DE ARARI-MA, EM 30 DE MARÇO DE 2021. RUI FERNANDES RIBEIRO

FILHO Prefeito |

|

|

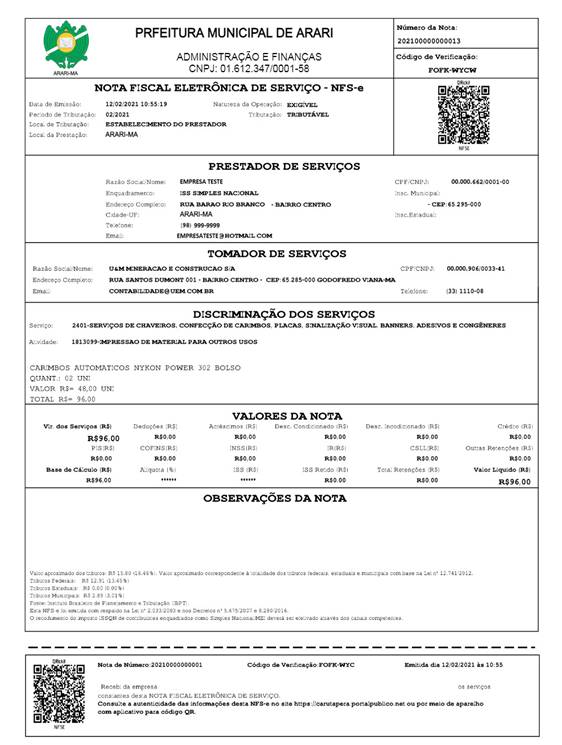

ANEXO I MODELO DE NFSE |

|

Publicada no Diário Oficial do

Município de Arari – DOM, 31/03/2021 |

|

Como citar essa Lei: |

|

ARARI. Decreto Municipal Nº 016, de 30 de março de

2021. Dispõe sobre a NOTA FISCAL DE SERVIÇOS ELETRÔNICA - NFS-E, a

declaração de serviços tomados e demais obrigações acessórias correlatas. Arari: DOM de 31/03/2021. |

|

Para

dirimir dúvidas ou mais obter informações sobre essa lei, o cidadão poderá entrar

em contato com o Departamento Jurídico da Prefeitura de Arari, pelo e-mail juridico@arari.ma.gov.br ou com a

Assessoria Municipal de Comunicação, pelo e-mail secom@arari.ma.gov.br |